CONTENTS · 目次 本文 8 個段落

本文 8 個段落

物價漲、薪水沒怎麼動,月薪 3.5 萬還存得到錢嗎?很多人覺得「不可能」,但 2026 年身邊不少年輕同事正用幾個簡單策略,每月穩定存下 NT$8,000–12,000。本文拆解房租、餐費、交通、儲蓄四大支出,把 2026 年最新的房租中位數、TPASS 1200 月票、Richart 3.5% 高利活存等實戰數字一次給你。

一、薪水不多沒關係,重點是花在刀口上

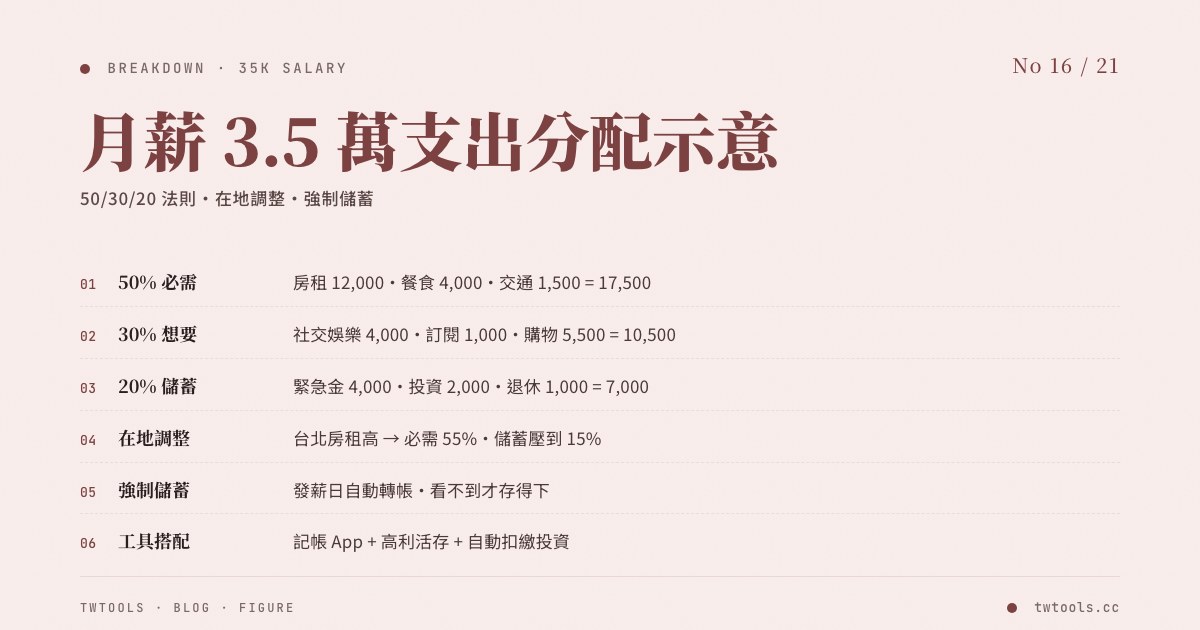

2026 年台灣 CPI 年增率約 1.6%,物價漲幅比前兩年和緩,但對月薪 3-4 萬的上班族每塊錢還是要精算。把月薪 35,000 拆給你看:

| 支出項目 | 一般範圍 | 省錢版本 | 月省金額 |

|---|---|---|---|

| 房租(雙北獨立套房) | 15,000-20,000 | 6,000-10,000(合租雅房) | 5,000-10,000 |

| 餐費 | 8,000-10,000 | 4,000-6,000(自煮 3-4 天) | 3,000-5,000 |

| 交通 | 2,500-4,000(油 + 停車) | 1,200(TPASS 月票) | 1,500-2,500 |

| 通訊 + 訂閱 | 1,500-2,500 | 800-1,200 | 500-1,000 |

| 雜支 + 娛樂 | 4,000-6,000 | 2,500-3,500 | 1,500-2,500 |

| 每月可存 | 0-2,000 | 8,000-12,000 | — |

關鍵在於「省錢版本」並不是苦行 — 而是把每項支出選對方案、再把省下來的錢自動轉走,剩下的錢愛怎麼花都不會超支。下面逐項拆給你看。

真實案例:A 小姐月薪 NT$35,000 的支出表

A 小姐 27 歲,新北中和合租 3 房雅房(NT$8,000,含管理費水電)、自煮 3 天 + 外食 4 天(餐費 NT$5,500)、TPASS 北北基桃 1,200 月票(NT$1,200)、手機 + 兩個訂閱(NT$1,000)、雜支娛樂約 NT$3,000,每月實際存下:35,000 − 8,000 − 5,500 − 1,200 − 1,000 − 3,000 = NT$16,300。其中 NT$10,000 自動轉到 Richart 拿 3.5%、NT$5,000 定期定額 0050、剩 NT$1,300 留作彈性。一年存款累積本利約 NT$13–14 萬,5 年後配合 ETF 複利可累積近 NT$80 萬資產。

二、房租:2026 雙北合租 vs 套房 vs 住家裡

房租是最大的支出,省一點就抵其他項目省一輪。2026 年最新行情:

- 雙北合租雅房:6,000–10,000 元(西區、新莊、樹林、永和等捷運末段較便宜,東區、信義、板橋商圈偏高)

- 獨立套房:15,000–25,000 元(電梯大樓含管理費,新北精華區 2025 起每坪租金破 1,000)

- 住家裡每月給家用:3,000–5,000 元(最省,但要看家庭狀況)

合租雅房省錢但要注意 3 件事

- 二房東風險:簽約前確認房東身份,要求看到房屋稅單或房屋所有權證明

- 租賃契約合法性:合法登記為「住宅用」才能申報租金扣除額

- 押金不超過 2 個月:依《租賃住宅市場發展及管理條例》規定,超收違法

別忘了申報租金扣除額

2026 年起租金扣除額提高為特別扣除額 18 萬元/年(114 年度起追溯生效)。月租 8,000 元 × 12 = 96,000,年所得 50 萬以下適用 5% 稅率,能省約 NT$4,800 退稅。詳見 2026 報稅完整指南。

三、餐費:自煮 vs 外食的真實差距

每天外食午餐 + 晚餐 NT$300,一個月就 NT$9,000 出頭。如果一週自己煮 3-4 天,買菜瓦斯一個月約 NT$3,000–4,000,光這項就能省 4,000–5,000 元。

2026 自煮成本實測(一個月)

- 蔬菜(傳統市場買):800–1,200 元(比超市便宜 2-3 成)

- 肉類 / 蛋(一週 2 公斤雞胸 + 30 顆蛋):1,200–1,500 元

- 調味料 / 米麵:500–700 元

- 水電瓦斯加成(自煮多用):300–500 元

- 合計:2,800–3,900 元 / 月(午晚餐共 26-30 餐)

外食的省錢吃法

不能每天煮的人,可以用「便當策略」:午餐選 90–110 元的自助餐,晚餐回家簡單煮,平均一日 200 元上下,月 6,000 元就能搞定。

飲料費常被低估

一杯手搖 50–70 元,一週喝 3 杯就是月 800–900 元。改成自帶咖啡或茶包,一年省超過萬元。

四、交通:TPASS 1,200 月票 vs 機車

很多人以為「TPASS 才 1,200 是不是有什麼陷阱」 — 沒有,這是 2023 年中央 + 地方共補的政策,2024 起穩定運作,2026-01-14 啟動 TPASS 2.0 常客優惠。

各區月票價格

- 北北基桃:1,200 元(捷運 + 公車 + 台鐵區間 + 部分客運 + YouBike 前 30 分鐘免費)

- 中部(中彰投苗):699 或 999 元

- 南部(南高屏):999 元

- 單一縣市方案:台南 / 高雄 / 屏東等都市內 399 元

TPASS 2.0 常客回饋(2026 起)

登記電子票證至公路局常客優惠回饋專區後,每月搭乘 ≥ 11 次可享回饋,回饋比例依次數分級。等於票價再降一截。

機車 vs 月票試算

| 項目 | 機車 | TPASS 月票 |

|---|---|---|

| 油錢 | 1,200-1,800 | 0 |

| 停車費 | 600-1,500 | 0 |

| 保險 / 牌照稅 / 維修攤提 | 500-800 | 0 |

| 月票 | 0 | 1,200 |

| 合計 | 2,300-4,100 | 1,200 |

只要每天通勤距離小於 20 公里且大都市內,TPASS 完勝機車。剩下的距離 / 偶爾出市可以靠 YouBike + 客運接駁。

五、儲蓄與投資:高利活存 + ETF 定期定額

存下來的錢分兩塊處理:先建立緊急預備金 → 再做定期定額投資。

緊急預備金:3-6 個月生活費放高利活存

2026 年數位帳戶高利活存利率(Q2 公告):

| 銀行 | 新戶利率 | 額度 | 舊戶 / 注意事項 |

|---|---|---|---|

| 台新 Richart | 3.5% | 30 萬內(2026/03/02-07/01) | 舊戶 30 萬內 1.8% |

| 將來銀行(NEXT) | 2% | 20 萬內 + 超額 5 萬以上 1.5% | 不分新舊戶 |

| 永豐 DAWHO | 1.5% | 30 萬內 | 至 2026/06/30 |

| 聯邦 New New Bank | 最高 15% | 較低額度限制 | 新戶限定 |

策略:先存滿 3 個月生活費(約 NT$10–15 萬)放 Richart 或 NEXT Bank 拿利息,有餘再考慮其他用途。

定期定額 ETF:複利的長期力量

每月固定 NT$3,000–5,000 買 0050(元大台灣 50)或高股息 ETF(0056 / 00919)。0050 近五年年化含息報酬約 10.88%,遠勝活存。每月 5,000 連續 10 年(複利 8% 估算)能累積到 NT$92 萬。

自動轉帳:先存再花的鐵律

打開銀行 App,設定薪資帳戶 → 儲蓄帳戶自動轉帳,發薪日隔天直接轉走 NT$8,000–10,000 到 Richart 或 NEXT。不見的錢就不會花掉,這比月底「看剩多少才存」成功率高 3 倍以上。

六、FAQ

Q1:我已經 30 歲還在月薪 3.5 萬,是不是該轉職? 存錢與轉職並行,不是擇一。月薪 3.5 萬代表市場行情仍可成長,可同時:① 用本文策略每月存下 1 萬建立財務緩衝 ② 學新技能或考證照逐步提薪。緩衝越多,轉職時越能挑戰更高薪職位。

Q2:合租真的能省那麼多嗎?室友會不會很麻煩? 合租可省 5,000–10,000,但磨合成本要納入考量。建議找 2-3 房型,房客有獨立工作 / 作息時段(避免室友失業在家),用書面分攤水電費 / 公用品消耗,住前明確約定。

Q3:高利活存利率會一直這麼高嗎? 不會。Richart 3.5% 是 2026-03-02 至 2026-07-01 的限時專案;多數銀行的高利活存都是「短期專案」,過後可能降到 1.5-2%。需要定期關注銀行公告,或乾脆 6 個月評估一次帳戶。

Q4:0050 已經漲很多了,現在進場是不是太晚? 定期定額的核心是分散時間風險,「最高點 vs 最低點」對長期投資人影響有限。0050 的成分股是台股市值前 50 大,與台灣經濟同步成長,5-10 年週期看不會輸大盤。重點不是「何時進場」而是「持續進場」。

Q5:0050 vs 0056 vs 00919 該選哪一檔? 0050 偏「市值型」追求資本利得,近五年年化含息約 10.88%,殖利率 1.39-2%;0056、00919 屬「高股息」走配息策略,殖利率 5-7% 但資本利得較弱。年輕人累積本金階段建議以 0050 為主、配上 1-2 成 0056/00919 領息養生活。臨近退休再逐步轉向高股息。

Q6:信用卡可以用嗎?會不會不小心刷爆? 信用卡本身無罪,問題在「沒對帳就刷」。建議:① 只辦 1-2 張回饋實用的卡(生活帳單卡 + 海外卡) ② 帳單來時對帳,所有非預期支出加註原因 ③ 設定自動全額繳清避免循環利息(年利率 7-15%) ④ 動態追蹤每月信用卡支出佔薪資比例,超過 30% 就要警覺。

七、2026 通膨環境下的預算重審

過去幾年靠死省、不做投資也能慢慢存到錢,但 2026 年面對的環境不一樣 — 必須主動配合通膨數字重新分配預算。

2026 通膨數字:溫和但持續

主計總處數據:2026 年 2 月通膨率 1.75%、3 月放緩至 1.2%。雖然不像 2022-2023 年破 3% 的高峰,但仍持續吃掉購買力。月薪 35,000 的上班族,光通膨就讓你每年實質購買力減少約 NT$5,000-8,000,所以「持平 = 退步」。

2026 最低薪資 vs 月薪 35K 的相對位置

2026 年 1 月起最低薪資調至月薪 NT$29,500 / 時薪 NT$196。月薪 35,000 比最低薪資高約 18%,屬於「微高於底層」的區段。如果你的薪資 5 年內都沒成長,實質購買力其實已經低於 2020 年的 35K。這不是危言聳聽,是純數字事實。

三大預算分配法則對照(月薪 35K 實算)

| 法則 | 儲蓄 | 生活 | 其他 | 適用對象 |

|---|---|---|---|---|

| 333 原則 | NT$11,667 | NT$11,667(生活) | NT$11,667(緊急金) | 剛開始學存錢的新手 |

| 631 原則 | NT$10,500 | NT$21,000(生活) | NT$3,500(保險) | 房租 / 通勤負擔大的雙北族群 |

| 4321 原則 | NT$7,000 | NT$10,500(生活) | NT$14,000(投資)+ NT$3,500(保險) | 已有緊急金的進階理財者 |

Charlie 推薦給月薪 35K 的版本:

- 儲蓄 + 投資:NT$10,000-12,000(高利活存 + ETF 定期定額)

- 生活必需(房租 / 餐費 / 交通):NT$18,000-20,000

- 個人享受 + 學習:NT$3,000-5,000

- 保險 + 緊急預備:NT$2,000-3,000

關鍵在「自動轉帳分流」— 發薪日當天讓系統把儲蓄部分先轉走,剩下的才是生活費。先存再花是富人思維,先花再存只剩一身債。

通膨對抗的「最小執行清單」:這 3 件事優先

- 每月開源 NT$1,000-3,000:接 1-2 個輕量副業(設計、文案、行政小幫手),漲幅遠大於通膨 1-2%(延伸閱讀:副業推薦工具與稅務指南)

- 改買含息 ETF:0050 年化含息 10.88% > 通膨 1.2%,讓資產自己跑贏物價

- 避開「假折扣」:量販店 / 線上購物的「促銷價」常已內建漲價,實際單價對比歷史比率才看得出來

通膨不是末日,但放著不管會慢慢腐蝕你今天的努力。今晚就花 5 分鐘列你的訂閱清單,評估能不能砍掉一兩個 — 這是最快展現「我有應對通膨」的具體行動。

結論

月薪 3.5 萬要存錢,不是省到苦行,而是選對方案 + 自動化。房租選合租或住家裡省 5,000-10,000、TPASS 取代機車省 2,000-3,000、自煮 3-4 天省 4,000-5,000、薪資自動轉走拿 Richart 3.5% — 一個月差距 NT$8,000–12,000 就出來了。

存下來的錢用 3-6 個月緊急預備金(高利活存)+ 每月 3,000-5,000 ETF 定期定額處理,10 年後光複利就累積近百萬。錢不會自己變多,但會自己長利息。今天先做一件事:打開銀行 App 設定自動轉帳,從下個月開始就不一樣了。每個月的決策成本 5 分鐘,未來十年的選擇權就此打開。

延伸閱讀:緊急預備金完整指南:要存多少、放在哪、緊急預備金計算機、2026 報稅完整指南。